স্মল স্কিম সেভিংস নিয়ে চর্চা এখনও প্রাসঙ্গিক। কারণ এই ধরনের স্কিমের আকর্ষণ কখনও কম হয় না। অগণিত ছোট ছোট বিনিয়োগকারী আজও পূর্ণমাত্রায় ভরসা রাখেন এই ধরনের প্রকল্পে, লগ্নিও করেন নিয়ম করে। এই দুনিয়ার হাল হকিকত জানাল টিম সঞ্চয়

রিজার্ভ ব্যাংকের সর্বশেষ সুদ-সংক্রান্ত নীতির জন্য ডিপোজিটে যেমন সুদের হার বৃদ্ধি পেয়েছে, তেমনই বেড়েছে লোনের ইন্টারেস্ট। গত কয়েক সপ্তাহের পরিসংখ্যান দেখলেই এ কথা স্পষ্ট হবে। রেপো বৃদ্ধির পরিপ্রেক্ষিতে ডিপোজিটররা যেমন উপকৃত, লোন-গ্রহণকারীরাও বেশি টাকার ইএমআই দিচ্ছেন। এই চর্চায় ‘স্মল সেভিংস স্কিম’ বাদ যাবে কেন? অগণিত ছোট বিনিয়োগকারী আজও পুরোদস্তুর ভরসা রাখেন এই সমস্ত প্রকল্পের উপর, বিশ্বাস করে নিজের উপার্জনের একটা অংশ লগ্নি করেন নিয়ম করে। চলুন দেখে নেওয়া যাক, স্মল সেভিংসের দুনিয়া কী অবস্থায় আছে।

[আরও পড়ুন: কোন শ্রেণির অ্যাসেটে ঠিক কতখানি বিনিয়োগ, জেনে নিন লগ্নির গূঢ়কথা]

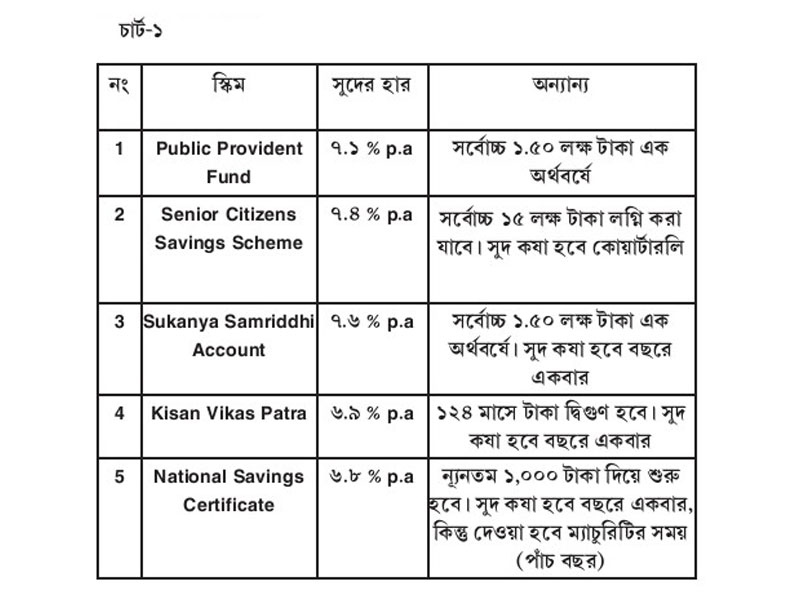

সুকন্যা সমৃদ্ধি অ্যাকাউন্ট, পাবলিক প্রভিডেন্ড ফান্ড, ন্যাশনাল সেভিংস সার্টিফিকেট এবং সর্বোপরি সিনিয়র সিটিজেনস সেভিংস স্কিম, অর্থাৎ প্রধান প্রকল্পগুলির জনপ্রিয়তায় ভাঁটা যে পড়েনি, তা বোঝাই যাচ্ছে। এবং রেট বদলের প্রেক্ষাপটে দেখতে পারলে, এখানে কিন্তু অনেকেই মনে করেন, হার পরিবর্তনের সময় এগিয়ে এসেছে। তবে রেট যদি বদলায়, তা কবে বদলাবে তা নিয়ে এখনই কিছু বলা যাবে না। এমন ধারণা সকলেরই। আগামী কোয়ার্টারে কি ট্রেন্ড অন্যরকম হবে? সেই উত্তর ভবিষ্যতের গর্ভে-তবে গড় ৬%-৭% সুদ আজ আর যথেষ্ট নয়, তা প্রায় সকলেই মনে করেন।

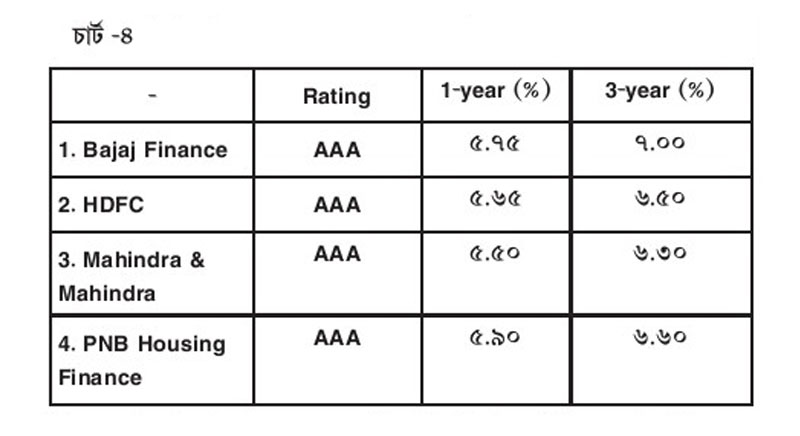

একই সঙ্গে লগ্নিকারীদের একাংশ নিশ্চয়ই স্মল সেভিংস রেটের সঙ্গে ডিপোজিট রেটের তুলনা করছেন। রিজার্ভ ব্যাংকের নীতিগত পরিবর্তনের ফলে ডিপোজিটের জগতের বেশ আলোড়ন উঠেছে, রেট সামগ্রিকভাবে বেড়েছে। ব্যাংক তো বটেই, এনবিএফসিগুলিও এ ব্যাপারে এক পা এগিয়েছে। ফাইন্যান্সিয়াল সার্ভিসেস সংস্থা, যেগুলি ডিপোজিট মোবিলাইজ করে, অগ্রণী ভূমিকা নিয়েছে। নিরপেক্ষভাবে আগে আমরা বাজাজ ফাইন্যান্স নিয়ে লিখেছি, এবারে লগ্নিকারীদের সামনে সেভাবেই মাহিন্দ্র ফাইন্যান্সের দৃষ্টান্ত তুলে ধরলাম।

বৈশিষ্ট্য: l রেটিং : FAAA (Crisil)

# সিনিয়র সিটিজেনের জন্য 0.২৫ % বেশি সুদ

# বেশ কয়েক শ্রেণির ডিপোজিট স্কিম অাছে

# রিটেল ইনভেস্টরগণ ‘ধনবৃদ্ধি’ স্কিম খুঁটিয়ে দেখতে পারেন।

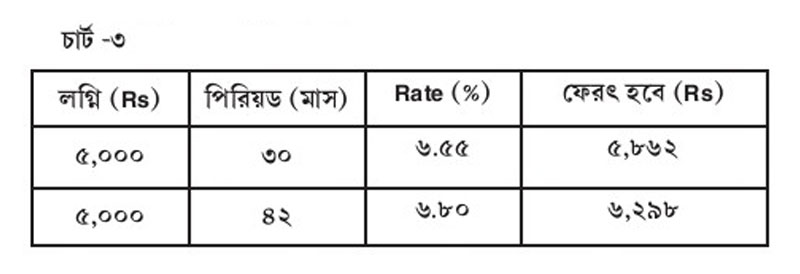

# ন্যূনতম লগ্নি: ৫০০০ টাকা

# মেয়াদ : ৩০ মাস, ৪২ মাস

বিঃদ্রঃ -অ্যানুয়াল কম্পাউন্ডিং হয়, অনলাইন মোডে অ্যাপ্লাই করা সম্ভব; ৫০ লক্ষ টাকা উপর বিনিয়োগ হলে অন্য শর্ত আরোপিত হবে।

এই প্রসঙ্গে ব্যাংকের রেট কেমন, সেই প্রশ্নও চলে আসে। বেশিরভাগ ক্ষেত্রেই ৫% থেকে ৬% (গড়ে) ধরে নেওয়া হয়। তুলনায় ফাইন্যান্সিয়াল সার্ভিসেস রেটগুলি বেশি, তাই বিশ্বাসের উপর ভর করে কিছু সংখ্যক লগ্নিকারী সেদিকে ঝুঁকবেন। তা বলে ব্যাংকও বঞ্চিত হবে না, কারণ ইতিমধ্যেই সেই ব্যাপারে আগ্রহ দেখিয়েছেন অনেকে। বলা বাহুল্য, প্রবীণ নাগরিকদের এক বড় অংশ এই দলে আছেন।

সঞ্চয় এর বক্তব্য: রেট যখন বাড়ছে তখন তার সুবিধা নেওয়া উচিত, যদি ডিপোজিটে নতুন অ্যালোকেশন করতেই হয়। তবে মুদ্রাস্ফীতির প্রবল চাপ রয়েছে, তা থেকে বাঁচা অসম্ভব। রেট বাড়লেও হয়তো দেখা যাবে ইল্ড এতটাই কম যে মুদ্রাস্ফীতির হারকে ছাড়িয়ে যাওয়া যাচ্ছে না। ট্যাক্স তো আছেই, কাজেই দাম বাড়া এবং আয়কর, এই দুই শত্রুর মোকাবিলা করা দুষ্কর হয়েই দাঁড়ায়। তবে সাধারণ লগ্নিকারী ডিপোজিটে এবং স্মল সেভিংস স্কিমে কিছুটা বরাদ্দ যে বাড়াতে চাইবেন, তা অস্বাভাবিক নয়। প্রতিটি বিনিয়োগ যেন রিস্ক প্রোফাইল বুঝে করা হয়, আমরা এমনই বলতে চাই। কতদিনের জন্য (টার্ম) করছেন, নমিনেশনের শর্ত পূরণ করেছেন কি না, আগাম বেরিয়ে আসতে চাইলে (প্রিম্যাচিওর উইথড্রয়াল) কী করতে হবে, এই সমস্ত বিষয় জেনে রাখতে হবে।

বিঃ দ্রঃ -আমরা এখানে কেবল কয়েকটি ফাইন্যান্সিয়াল সার্ভিসেস কোম্পানির ডিপোজিটের তথ্য দিলাম। অন্য টার্মের রেট জানতে হলে সংশ্লিষ্ট সংস্থার সঙ্গে সরাসরি যোগাযোগ করাই ভাল। মিনিমাম ডিপোজিট ও অন্য জরুরি তথ্য জেনে দেওয়া উচিত।

কয়েকটি প্রাসঙ্গিক তথ্য :

# লগ্নিকারী যেন লক-ইন পিরিয়ড (যদি থাকে) সম্পর্কে নির্দিষ্টভাবে জেনে রাখেন।

# নিজের প্রয়োজন বুঝে মান্থলি, কোয়ার্টারলি এবং অন্যান্য বিকল্পের মধ্যে সঠিকটি বেছে নিন।

# TDS (Tax Deducted at Source) সংক্রান্ত নিয়ম সম্পর্কে ওয়াকিবহাল থাকুন।

# বেশিরভাগ ক্ষেত্রে কোম্পানি নিজের ডিপোজিটে সুদের হার পরিবর্তন করার ক্ষমতা রাখে এবং এ ব্যাপারে বিনিয়োগকারীদের জানানোই থাকে।

[আরও পড়ুন: অনলাইন লেনদেনে সাবধান, ফাঁদ পেতে রয়েছে সাইবার প্রতারকরা]

সর্বশেষ খবর

-

স্বরূপের বিরুদ্ধে মুখ খুলতেই কোণঠাসা শ্রীলেখা! গ্রেপ্তারির পরই ফাঁস টেকনিশিয়ান স্টুডিওর অন্দরের কাহিনি

-

কেরলে ঢুকেছে বর্ষা, শুক্রে বাংলার আকাশও মেঘের দখলে, ভ্যাপসা গরম থেকে এবার রেহাই?

-

ফের পদ্মায় পড়ে গেল যাত্রীবাহী বাস! দুর্ঘটনা দৌলতদিয়া ফেরিঘাটে

-

প্রথম ম্যাচের আগে সুস্থ হবেন ইয়ামাল, বার্তা স্প্যানিশ কোচ ফুয়েন্তের

-

অস্ট্রেলিয়ার প্রাক্তন তারকাই কি বাংলার পরবর্তী বোলিং কোচ? বাংলাদেশের সঙ্গে চুক্তি ছিন্ন হতেই জল্পনা

নিয়মিত খবরে থাকতে ফলো করুন