ফিক্সড ইনকাম মার্কেটে যাঁরা বেচা-কেনা করার কথা ভাবছেন, তাঁরা অনলাইন মাধ্যমে সহজেই বিভিন্ন বন্ডে লগ্নি করতে পারেন। একাধিক বাজার বিশেষজ্ঞ এই প্রসঙ্গে আমাদের কাছে জরুরি কিছু বক্তব্য রেখেছেন, তারই নির্যাসটুকু এই লেখায় তুলে ধরা হল। প্রথমেই কয়েকটি বহু-জিজ্ঞাসিত প্রশ্নের উত্তর।

বন্ড কিনতে গেলে প্রধানত কী দেখতে হবে?

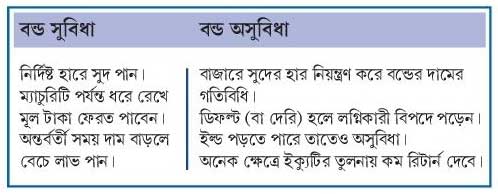

মূল পয়েন্ট গোড়াতেই বুঝে নিন। (ক) ইস্যুর তারিখ (যদি নতুন অফার হয়) এবং অন্তর্বতী অন্যান্য তারিখ (যদি সুদ নেওয়ার সুযোগ থাকে, সঙ্গে বন্ডের মেয়াদ কত, তাও জানা চাই)। (খ) সুদের হার এবং কত ঘন ঘন সুদ-নির্ভর রোজগার পাওয়া যাবে। অর্থাৎ ইন্টারেস্ট হাতে পাওয়ার ফ্রিকোয়েন্সি কেমন, তা বুঝতে হবে। (গ) বন্ড কি লিস্টেড? এই সওয়ালের উত্তর যদি হ্যাঁ হয়, তাহলে এক্সচেঞ্জে আপনি কেনা-বেচা করতে পারেন। যদি তেমন ইচ্ছা তথা প্রয়োজন থাকে।

বন্ডের ক্ষেত্রে রিস্ক কীভাবে হয়?

-দুই বড় মাপের রিস্ক হতে পারে। পরিস্থিতির উপর তা নির্ভর করে অবশ্য।

(ক) ক্রেডিট রিস্ক– অর্থাৎ সুদ বা প্রিন্সিপ্যাল (অথবা দুই-ই) না পাওয়ার সম্ভাবনা। সাধারণভাবে ‘ডিফল্ট’ নিয়ে চিন্তিত থাকাই এখানে বিরাট ঝুঁকি হিসাবে গণ্য। (খ) ইন্টারেস্ট রেট রিস্ক–অর্থাৎ বাজারে সুদ-জনিত হার যদি ওঠা-নামা করে, তাহলে রিস্ক বাড়ে। রিজার্ভ ব্যাঙ্কের নীতি বুঝতে হবে এক্ষেত্রে।

[আরও পড়ুন: বহুমুখী বিনিয়োগে নিশ্চিত উপকারিতা, লাভের উপায় জানুন বিশেষজ্ঞের থেকে]

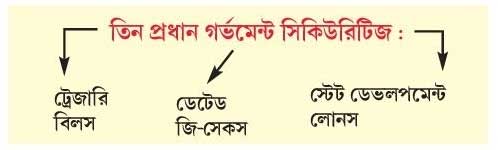

সরকারী বন্ড কী?

-গর্ভমেন্ট সিকিউরিটিজ, যাকে ‘গিল্টস’ বলা হয় সাধারণত, কিনতে পারেন লগ্নিকারী (শর্তসাপেক্ষে)। সরকারী বন্ড বাজার অর্থনীতিতে খুব প্রাসঙ্গিক ভূমিকা পালন করে, কারণ সরকারীভাবে টাকা তোলা হয় ফিক্সড ইনকাম বাজার থেকে এরই মাধ্যমে। গিল্টস যদি পরখ করে দেখেন, তাহলে জেনে রাখতে হবে :

(১) নানা শ্রেণির ম্যাচুরিটি থাকতে পারে, কয়েক দিন থেকে দীর্ঘ অনেক বছরও তা হতে পারে।

(২) গিল্টসের ক্ষেত্রে ডিফল্ট রিস্ক প্রায় নেই বললেই চলে। ‘সভারেন’ গোত্রের বন্ডে তো চোখ বুজেবিশ্বাস রাখেন বিনিয়োগকারী।

(৩) তবে অন্যান্য ক্ষেত্রে যেমন, এখানেও সুদ-জনিত ঝুঁকি আছে। ইন্টারেস্ট রেট কেমন ব্যবহার করবে, তার উপর এমন বন্ডের ভবিষ্যত নির্ভর করে।

[আরও পড়ুন: ফ্লেক্সি ক্যাপ পোর্টফোলিওতে কেন লগ্নি করবেন? জানুন বিস্তারিত]

একটি সাধারণ বন্ডের বৈশিষ্ট্য কী?

১.বন্ডের ফেস ভ্যালু।

২.সুদের হার জানা থাকে আগে (যদি না ‘ফ্লোটিং রেট’ হয়)।

৩.ম্যাচুরিটি ডেট বলা থাকে, যখন প্রিন্সিপাল ফেরত পাওয়া যায়।

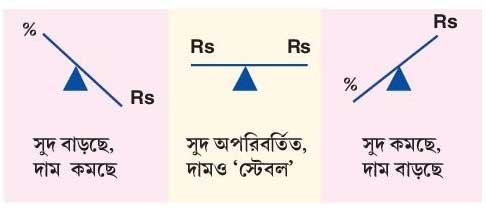

৫.বন্ডের দাম এবং সুদ, এই দুটির সম্পর্ক সর্বদা ‘ইনভার্স’। তার মানে সুদ চড়লে বন্ডের দাম কমবে। আর সেই সুদের অভিমুখ নিচের দিকে হলে দাম বাড়বে।

৬.বন্ডের জন্য ‘ক্রেডিট কোয়ালিটি’ একটি দরকারী মাপকাঠি। বন্ড যে ইস্যু করেছে, তার কি টাকা ফেরত দেওয়ার মতো যথেষ্ট ক্ষমতা আছে? এই প্রশ্নের উত্তর পাওয়া বেশ জরুরি। যদি যথেষ্ট ক্ষমতা না থাকে, তাহলে নানা চিন্তাভাবনা চলে আসবে সমীকরণের মধ্যে। ক্রেডিট রেটিং সেক্ষেত্রে কম হবে, লগ্নিকারীরা সতর্ক থাকবেন।

৭.ইল্ড কত? এই প্রশ্নও বিলক্ষণ উঠবে, বিশেষত যেখানে ইনভেস্টররা ম্যাচুরিটির আগে বিক্রি করতে চান না। ‘ইল্ড টু ম্যাচুরিটি’ (ওয়াইটিএম) বুঝে নিয়ে বিনিয়োগ করতে হয় সেক্ষেত্রে। আর আগেভাগেও বিক্রি করা সম্ভব। ইল্ড অর্থাৎ মোট রিটার্ন কত, যদি বন্ডের শেষ পর্যন্ত ধরে থাকেন (পুরো মেয়াদ)। অ্যানুয়াল রেট হিসাবে তা বলা হয়। ওয়াইটিএম দেখে দুটি বন্ডের তুলনামূলক আলোচনা করা সম্ভব। ওয়াইটিএম কষে নেওয়ার নির্দিষ্ট ফর্মুলা আছে, তাই ব্যবহার করে থাকেন ইনভেস্টররা।

সর্বশেষ খবর

-

দার্জিলিংয়ে জোরবাংলো ট্রাফিক পয়েন্টের কাছে ধসে উধাও অর্ধেক রাস্তা! বিপর্যস্ত জনজীবন

-

ডাক্তারিতে ভর্তি করানোর নামে প্রতারণা, ২৫ লক্ষ টাকা হাতাল কাউন্সিলিং সংস্থা!

-

সরকারি হাসপাতালে থ্রেট কালচারের মাথা! চিকিৎসক অভীক দে-র বিরুদ্ধে তদন্ত কমিটি গঠন

-

অতি ভারী বৃষ্টিতে ভাসল কলকাতা, উত্তর থেকে দক্ষিণের একাধিক রাস্তা জলমগ্ন!

-

ভয়াবহ ভূমিকম্পে কলম্বিয়ায় হাহাকার, তাসের ঘরের মতো ভাঙছে বাড়ি! মৃত অন্তত ১১১

নিয়মিত খবরে থাকতে ফলো করুন