যে কোনও কাজই পরিকল্পনা করে এগোনো বাঞ্ছনীয়। তবেই সাফল্যের স্বাদ মেলা সম্ভব। কর্পোরেট ডিপোজিটে বিনিয়োগও সেই নিয়ম মেনে চলে। যদি চান উঁচু রেটের অথচ তুলনায় কম রেটিংযুক্ত কর্পোরেট ডিপোজিটে লগ্নি করতে, তাহলে আগে জেনে নিন এর সম্বন্ধে খুঁটিনাটি তথ্য। সংকলনে নীলাঞ্জন দে

উঁচু রেট কিন্তু তুলনায় কম রেটিংযুক্ত কর্পোরেট ডিপোজিট লগ্নি করতে চান? আপনার সুযোগ এই মুহূর্তে অনেকই, কারণ একাধিক ভালো তথা জনপ্রিয় ডিপোজিট প্রকল্প পরখ করে দেখার সুবিধা আছে। ‘সঞ্চয়’-এর পাতায় সাম্প্রতিক লেখায় আমরা আলাদাভাবে বাজাজ ফিনান্সের রেট নিয়ে বলেছি তাই একই উদাহরণ আবার না দিয়ে নতুন দৃষ্টান্ত দিচ্ছি। তবে তার আগে সাধারণ কিছু বিষয় সকলের জ্ঞাতার্থে জানিয়ে রাখি।

১. রিজার্ভ ব্যাঙ্ক অফ ইন্ডিয়া ঠিক এখন সুদের হারে কোনও পরিবর্তন আনছে না। অন্তত এমনই মনে করছেন বিশেষজ্ঞ মহল। নানা ধরনের কারণ আছে, তবে প্রধানত ইনফ্লেশনের বড় কোনও অদলবদল হবে, এমন বলা দুষ্কর হয়ে উঠেছে। এখনই সুদ কমার (অর্থাৎ রেপো রেট কমে আসায়) কোনও লক্ষণ নেই বলেই অনেকের ধারণা।

২. এরই পরিপ্রেক্ষিতে এও স্পষ্ট যে, এক শ্রেণির কোম্পানি, সেগুলো ডিপোজিট তোলে বাজার থেকে, সাধারণভাবে প্রকল্পের সুদের হার স্বল্প হলেও বাড়িয়েছে। এককালীন ডিপোজিটে এই পরিবর্তন ইতিমধ্যেই চোখে পড়েছে, এবং রেকারিং প্রকল্পেও তেমনই দেখা যাচ্ছে। শ্রীরাম ফিনান্সের বিশেষ প্রকল্পের কথা আমরা উদাহরণ হিসাবে তুলে ধরতে পারি। চার্ট দেখলে সর্বশেষ রেটগুলো দেখতে পারবেন।

৩. নন-কনভারটিবল ডেবেঞ্চার তথা এমনই ফিক্সড ইনকাম সিকুইরিটিজে যাঁরা আস্থা রাখেন, তাঁরাও মানবেন যে কোম্পানির ডিপোজিট প্রকল্পের একাংশ এখন উচ্চতর হারে রেট পাওয়া যাচ্ছে। প্রসঙ্গক্রমে জানানো যেতে পারে যে, মূলত ১২ মাস থেকে শুরু করে পাঁচ বছর, এই মেয়াদের মধ্যে ডিপোজিট আরও নির্ভরযোগ্য। তবে সবাই রেটিং আলাদাভাবে দেখে নেওয়ার পরামর্শ দিচ্ছেন।

[আরও পড়ুন: ভালো শেয়ার বেছে নেওয়ার সহজ উপায়, পথ দেখালেন বিশেষজ্ঞ]

ডিপোজিট না ডেবেঞ্চার না কি অন্য কিছু?

এই প্রশ্নের মূলে যে পয়েন্টগুলো, তার সংক্ষিপ্ত আলোচনা:

১. ডেবেঞ্চার বা ডিপোজিট, দুই ক্ষেত্রেই নির্দিষ্ট হারে সুদ দেওয়া হয় এবং সুদের হার আগে থেকেই জানা থাকে। তাই কেবল প্রধানত ইন্টারেস্ট রেট দেখে যঁারা এগিয়ে যেতে চান, তাঁরা সর্বপ্রথম এই ব্যাপারটি বুঝে নিতে চান।

২. প্রমোটার সংস্থার বিশ্বাসযোগ্যতা নিয়েও জানতে হবে। বিগত দিনে ডিফল্টের কোনও ঘটনা আছে কি না, তার তথ্য থাকা দরকার।

৩.সর্বোচ্চ রেটিং, অর্থাৎ AAA (ট্রিপল এ) হলে আস্থা বাড়ে, স্বাভাবিকভাবেই। তবে সেক্ষেত্রে ইন্টারেস্ট রেট কম হতে বাধ্য। একই ভাবে উঁচু রেট কিন্তু স্বল্প রেটিং (সর্বোচ্চ নয়), এমন প্রকল্পও আছে বাজারে। নিজের রিস্ক নেওয়ার ক্ষমতা পরখ করে নেওয়া দরকার, তাহলে সিদ্ধান্ত নিতে অসুবিধা হওয়ার কথা নয়।

৪. যদি রিস্ক নিতে ইচ্ছুক হন, তাহলে ডেবেঞ্চারে লগ্নি করতে পারেন। তবে মার্কেটে ট্রেডিং করার সুযোগ থাকলে, বিষয়টি বেশি প্রাসঙ্গিক হয়ে ওঠে। মার্কেটে যদি কেনাবেচার সুযোগ থাকে, তাহলে কৌশলী বিনিয়োগকারীর পক্ষে তা সুখকর।

৫. যাঁরা এক ধাপ এগিয়ে যেতে রাজি, তাঁরা ডেট ফান্ডের কথা ভাবুন। এখানে ফান্ড ম্যানেজার দায়িত্ব নিয়ে লগ্নি করেন, বিভিন্ন ফিক্সড ইনকাম সিকুইরিটিজে বিনিয়োগ করা হয়। নানা ধরনের ডেট ফান্ড আছে, স্বল্প মেয়াদী থেকে অতি দীর্ঘ মেয়াদী সবই পাওয়া সম্ভব। নিজের টাইম হোরাইজন বিচার করে এই রাস্তায় হাঁটবেন।

[আরও পড়ুন: বিমায় কুলিং অফ বা ফ্রি লুক কাকে বলে? বিস্তারিত জানুন পর্যবেক্ষকের থেকে]

শ্রীরাম ফিনান্স

স্রেফ উচ্চ হারে ইন্টারেস্ট রেট যদি পেতে চান তাহলে কর্পোরেট ডিপোজিটের মধ্যে অগ্রণী ভূমিকা নিতে পারে শ্রীরাম ফিনান্সের প্রকল্প। এখানে আমাদের বক্তব্য পরিষ্কার। কোনও পক্ষপাত নেই আমাদের, তাই শুধুমাত্র দৃষ্টান্ত হিসাবেই গণ্য করবেন এই বিষয়টি। সংস্থার কর্তৃপক্ষের মতে সর্বোচ্চ হারে ৯.৪০% সুদ পাওয়া যেতে পারে কিছু শর্ত পালন করতে পারলে।

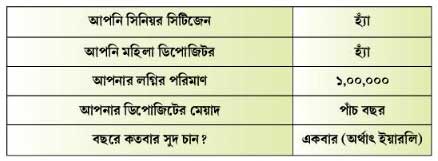

উল্লেখ্য, সিনিয়র সিটিজেনদের জন্য তো বটেই, মহিলা ডিপোজিটর বলেও আরও সুবিধাজনক হারে সুদ দেবে কোম্পানিটি। সঙ্গের চিত্র দেখুন।

১. বার্ষিক সুদের পে আউট : ৯,৪৬০ টাকা

২. মোট রোজগার : ৪৭,৩০০ টাকা

৩. কত হাতে পাবেন টার্মের শেষে : ১,৪৭,৩০০ টাকা

বিঃদ্রঃ– তথ্য সূত্র: শ্রীরাম ফিনান্স। এখানে সর্বাধিক টাইম পিরিয়ড (৬০ মাস) এবং সিনিয়র সিটিজেন (মহিলা) উল্লেখ করা হয়েছে। নন-কিউমুলেটিভ প্রকল্পের কথা বলা হচ্ছে।

প্রসঙ্গত, জানানো যেতে পারে যে, গত ৯ এপ্রিল থেকে রেট বাড়িয়েছে সংস্থা। যদি কেউ প্রতি মাসে অথবা প্রতি কোয়ার্টারে হাতে সুদের টাকা পেতে চান, তিনি সঠিক প্রকল্পটি বেছে নেবেন সংস্থার সঙ্গে আলোচনা করে। কর্পোরেট ডিপোজিট মার্কেটে যাঁরা ঘোরাফেরা করেন, তাঁদের একাংশ আলাদাভাবে সংস্থার ‘জুবিলি’ প্রকল্পের কথা বলেন। সঙ্গের চার্টে কিছু তথ্য পাবেন এই সংক্রান্ত বিষয়ে।

সঞ্চয়-এর সংযোজন : “রেট দেখলেই চলবে না, রেটিং-ও দেখে নিতে হবে।” আমরা বিশ্বাস রাখি, এই বার্তাই পাঠককে দিতে চাই। তবে একই সঙ্গে সংশ্লিষ্ট সংস্থার মান এবং বিগত দিনের পারফরম্যান্সও দেখে নিতে হবে। বাজারে একাধিক সংস্থা এই মুহূর্তে ডিপোজিট তুলছে। মাহিন্দ্রা, বাজাজ, পিএনবি হাউজিং ইত্যাদি খুব এগিয়ে আছে এই ব্যাপারে। প্রয়োজন হলে কেবলমাত্র একটি জায়গায় সমস্ত ডিপোজিট না রেখে, দু-তিনটি সংস্থার প্রকল্পে ছড়িয়ে রাখুন।

সর্বশেষ খবর

-

হেরেও শিক্ষা নেই! আয়ারল্যান্ডের বিরুদ্ধে অভিষেকই হচ্ছে না বৈভবের, শ্রেয়স-গম্ভীরের সিদ্ধান্তে প্রশ্ন

-

করাচিতে জঙ্গি হামলার দায় ভারতের ঘাড়ে! ‘নিজের ঘরে তাকান’, পাকিস্তানকে তোপ নয়াদিল্লির

-

‘বন্ধুর ঘর ভেঙেছি, আমার নাকি ছেঁড়া’, গোমাংস কাণ্ডের পর আত্মহত্যার চেষ্টা করেন সায়ক!

-

বৃষ্টির ছিটেফোঁটা নেই! জুলাই মাসে নিশ্চিন্তে ঘুরে আসুন দেশের এই ৬ অপরূপ স্থানে

-

গ্রিন সিটি হবে বর্ধমান, বিগত সরকারের আবর্জনা সাফ করতে কোদাল-ঝাঁটা হাতে পথে মন্ত্রী

নিয়মিত খবরে থাকতে ফলো করুন