জীবনের যে কোনও জরুরি প্রয়োজনে লোন লাগে। অথচ লোন নেওয়ার নিয়মাবলি অনেকেই ভাল করে জানেন না। তাঁরা সমস্যায় পড়েন এর জন্য। হয় ঋণ পান না, আর নয় বেশি সুদ তথা অন্য কোনও কঠিন শর্তে তাঁদের লোন নিতে হয়। এই অস্বস্তির হাত থেকে পরিত্রাণ পাওয়া সম্ভব যদি মেনে চলেন সঠিক নিয়মনীতি। বিস্তারিত জানালেন নীলাঞ্জন দে

আপনি ব্যাংকের তরফে আর্থিক সাহায্য, অর্থাৎ ‘লোন’ নেওয়ার সময় যে বাধাটির সম্মুখীন হতে পারেন তা আপনার Credit Rating সংক্রান্ত। আপনি কি স্বল্প সুদে ক্রেডিট পাওয়ার যোগ্য? শুনতে খারাপ লাগলেও কম ক্রেডিট স্কোর থাকার দরুন অনেক সম্ভাব্য ঋণগ্রহীতাই মনঃক্ষুণ্ণ হন। হয় ঋণ পান-ই না, আর নয় বেশি সুদ তথা অন্য শক্ত কোনও শর্তে লোন নিতে রাজি হতে হয়। এ যুগে লোন পাওয়া সোজা হলেও, ঋণ পাওয়ার পদ্ধতি তেমন সহজ নয়। বিশেষত যেখানে ‘সিবিল’ (CIBIL) জড়িত।

CIBIL Score কী? আর তার কেনই বা দরকার? এই প্রশ্নের উত্তর এক কথায় দেওয়া যায় না, তবুও প্রাথমিকভাবে বলা যায় যে এই স্কোর যথাযথ না হলে পার্সোনাল লোন তথ্য অন্য ধরনের ঋণের শর্তাবলী আপনার পক্ষে কঠিন হতে পারে। চালু থাকা নিয়ম অনুযায়ী, ঋণগ্রহীতাকে একটি তিন সংখ্যার নম্বর দেওয়া হয়। এটির অবস্থান (৬০০-র বেশি এবং ৯০০-র কম) কোথায়, তার বিচার করা হয় প্রধানত আপনার ‘ক্রেডিট হিস্ট্রি’ দেখে। আপনি সম্ভাব্য ডিফল্টার কি না, তা বুঝে নেওয়া যায় সহজেই। আর তারই ভিত্তিতে আপনার গ্রহণযোগ্যতা স্থির করা হয় ব্যাঙ্কের কাছে। তার মানে আপনাকে লোন দিলে কি ‘প্রোবাবিলিটি অফ ডিফল্ট’ বেড়ে যাবে? ঋণদাতার এই প্রশ্ন আজকের এই অস্থির যুগে যথেষ্ট সঙ্গত। মনে রাখবেন, ৭৫০-র বেশি যদি আপনার স্কোর হয়, তাহলে আপনি সংখ্যাগরিষ্ঠের মধ্যে পড়েন। কারণ শতকরা ৯০ শতাংশ ব্যক্তি, যাঁরা সহজে লোন পান, এই স্কোরের উপরের (নম্বর অনুযায়ী) স্তরে অবস্থান করেন।

[আরও পড়ুন: পাতা রয়েছে ফাঁদ, সন্দেহজনক QR Code স্ক্যান করবেন না]

লোন এলিজিবিলিটি কীভাবে নির্ধারিত হয়?

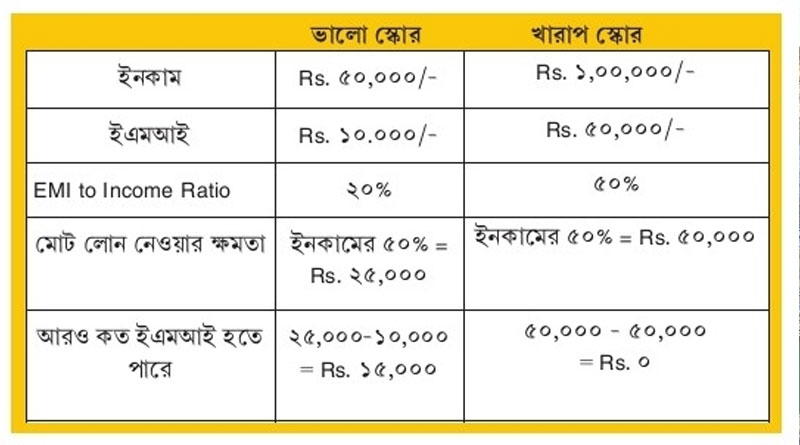

এক্ষেত্রে আপনার কারেন্ট ইনকাম, মানে বর্তমান রোজগার যাচাই করা হয় সর্বাগ্রে। আপনি কী ধরনের ইএমআই এই মুহূর্তে দিচ্ছেন? আপনার পুরনো লোনের অবস্থা কেমন? সেগুলি যথাযথভাবে মিটিয়ে দিচ্ছেন তো? এই সমস্ত প্রশ্নের উত্তর বেশ জরুরি বলে গণ্য। বুঝিয়ে দিতে আমরা দুটো আলাদা পরিস্থিতি তুলে ধরছি। ধরা যাক, দুই ব্যক্তি আজ আছেন, আপনি তঁাদের লোন অ্যাপ্লিকেশনগুলি পরীক্ষা করবেন। তাঁরা সব ডকুমেন্ট এনেছেন, ইএমআই সংক্রান্ত সমস্ত তথ্যও তাঁরা দিয়েছেন। নিচের চার্ট দেখুন।

বিঃদ্রঃ ১) ব্যাংক ধরে নিচ্ছে যে মোট রোজগারের অর্ধেক সংসার চালানোর জন্য লাগবে। স্যালারিড ব্যক্তির পক্ষে এই কথাটি বিশেষভাবে প্রযোজ্য।

২) প্রথম ক্ষেত্রে নতুন লোন স্যাংশন করা সম্ভব হবে। দ্বিতীয় ক্ষেত্রে তা হওয়া মুশকিল, নতুন লোন পেলে ঋণগ্রহীতা হয়তো আর ফেরত দিতে পারবেন না।

৩) এই দুই পরিস্থিতি উদাহরণ হিসাবে দেওয়া হল, যাকে সাধারণত বলা হয় ‘ইলাস্ট্রেসন’।

অনেক সময় লোনের দরখাস্ত অনুমোদন হয় না কারণ ব্যাংকের অভ্যন্তরীণ নিয়মকানুনের জন্য তা আটকে যায়। যদি আপনার ‘গুড ক্রেডিট হিস্ট্রি’ থাকে, তাহলে হয়তো তেমন চিন্তার কোনও কারণ নেই, পরের লোনটি কম সুদে পাওয়ার সম্ভাবনা উজ্জ্বল।

এই অবস্থার পরিপ্রেক্ষিতে আমি একটি তালিকা তৈরি করেছি। কী করলে সাধারণ লোনগ্রহীতা উপকৃত হবেন, তা বুঝতে এর উপর চোখ বোলান–

(১) নিজের ক্রেডিট প্রোফাইলটি সুরক্ষিত রাখুন। আজ, যখন ‘আইডেন্টিটি থেফট’ এত প্রবলভাবে হচ্ছে, সুরক্ষার সাধারণ বিধি মেনে চলুন।

(২) ব্যাংক স্টেটমেন্টে (ক্রেডিট কার্ড স্টেটমেন্টে তো বটেই) যেন যথাযথভাবে সবকিছু মিলে যায়। মানে, আপনি সন্দেহজনক ট্র্যানজাকশন দেখলেই ব্যবস্থা নিন, ব্যাংকে তা রিপোর্ট করুন।

(৩) ক্রেডিট স্কোর হাতে একবার পেলে তা সুষ্ঠুভাবে ‘মনিটর’ করুন। নিয়মিত নজর রাখুন, পুরনো বা চালু থাকা লোন যেন মিটিয়ে দেওয়া হয় যথাসময়।

(৪) জেনে রাখুন, আপনার লোন লাগবে, কিন্তু স্কোর খারাপ। মনে রাখুন, লো স্কোরের হাত থেকে বাঁচতে পারেন। ‘আউটস্ট্যান্ডিং অ্যামাউন্ট’ যা আছে, তা ফেরত দেওয়ার ব্যবস্থা করুন। দরকার হলে ইএমআই দ্রুত হারে দিন, বিশেষভাবে তার জন্য দরখাস্ত করুন।

অর্থের জোগান এলে অন্তত আংশিকভাবে মিটিয়ে দেওয়ার চেষ্টা করুন। আপনার EMI to Income Rates-র ক্ষেত্রে যেন অবনতি না হয়, যাতে মাসিক রোজগারের ৩০ শতাংশের বেশি ইএমআই না হয় সে ব্যাপারে সতর্ক থাকুন।

(৫) আপনার ‘ক্রেডিট বিহেভিয়্যার’ যেন খারাপ না হয়। তার জন্য যদি কোনও পদক্ষেপ করার হয়, তা যথাসম্ভব তাড়াতাড়ি নিন। নতুন ক্রেডিট কার্ড সে সময় না নেওয়াই ভাল, পুরনো কার্ডই ব্যবহার করার চেষ্টা করুন। লেন্ডার হিসাবে ব্যাংক দেখবে গ্রাহক হিসাবে কেমন ব্যবহার করছেন, লোন নেওয়ার পর আপনার পেমেন্টের দিকে নজর আছে কি না, এবং ফেরত সময়মতো দিতে

পারছেন কিনা।

পার্সোনাল লোনের জন্য দরখাস্ত করার আগে মনে রাখুন নিচে লেখা কয়েকটি কথা–

# আপনার রিপেমেন্টের ক্ষমতা যাচাই করা হয়। নিজের খরচের উপর রাশ টানার দরকার কি না তা আপনি ভেবে দেখুন।

# আপনার Debt to Income Ratio কি মনের মতো? মানে লিমিটের মধ্যে রাখা যেতে পারে কি না তা ভালভাবে বুঝে নিন।

# মেয়াদের কথা ভেবেছেন কি? কতদিনের জন্য লোন নিতে চান তা বুঝে নিন। ডিসবার্সালের পরই আপনার জন্য ‘মিটার’ চালু হয়ে যাবে, তাই আগেই চিন্তাভাবনা করুন। সুদ এবং মাসিক পেমেন্ট, দুই-ই মেয়াদের উপর নির্ভর করবে। শর্ট টার্ম লোনের কথা ভাবলে, পরিস্থিতি একরকম হবে। আবার তা যদি দীর্ঘদিনের জন্য নিতে চান তাহলে অন্যরকম হবে। অনেক ক্ষেত্রে আপনার ভাল সিবিল স্কোরের উপর নির্ভর করে তাৎক্ষনিক লোনের সুবিধা পেতে পারেন। তেমন যদি চান তাহলে ‘কাস্টমাইজড’ লোন প্রোডাক্ট যে সংস্থাগুলি দিতে চান, তাঁদের সঙ্গে যোগাযোগ করুন। তবে মনে রাখুন, আপনার হাতেও অস্ত্র আছে। বিশেষ করে যদি ভাল ৭৫০-৮০০-র উপর স্কোর হয়। সেক্ষেত্রে ব্যাংকের সামনে আপনার হাত কচলানোর দরকার নেই। মাথা উঁচু করে লোন নিতেই পারেন।

(লেখক বিনিয়োগ বিশেষজ্ঞ)

[আরও পড়ুন: শেষ পর্যন্ত বাঁচুন মাথা উঁচু করে, অবসরেও থাকুক আর্থিক স্বাধীনতা]

সর্বশেষ খবর

-

তাইল্যান্ড-কলকাতা মাদক চালান! পর্যটক সেজে মারাত্মক ‘মলি’ পাচারে এসে গ্রেপ্তার দুই বিদেশিনী

-

দিনেদুপুরে যুবককে গাড়িতে তুলে চম্পট! সল্টলেকে ‘ফিল্মি কায়দা’য় অপহরণের কিনারা পুলিশের

-

‘ছাত্রক্ষোভ রাজনৈতিক ফায়দা তোলার হাতিয়ার’, রাহুল গান্ধীকে তোপ কেন্দ্রীয় শিক্ষামন্ত্রীর

-

স্বাস্থ্য ভবনে পদোন্নতির ঝড়, মুখ্যমন্ত্রীর জেলার মুখ্য স্বাস্থ্য আধিকারিকের বড় প্রমোশন

-

দায়িত্ব নিয়েছিলেন ১৮ দিন আগে, কামারহাটি পুরসভার চেয়ারম্যান পদ থেকে ইস্তফা লকেটের দাদার

নিয়মিত খবরে থাকতে ফলো করুন