স্বল্প সঞ্চয় প্রকল্পগুলি নামে ছোট, কিন্তু কাজে কখনওই নয়। তেমনই একটি প্রকল্প হল সিনিয়র সিটিজেনস সেভিংস স্কিম। ক্ষুদ্র সঞ্চয়ীদের জন্য যতগুলি এবং যত ধরনের প্রকল্প রয়েছে, তার মধ্যে এটি সব থেকে বেশি উপকারী। প্রবীণ নাগরিকদের জন্য একপ্রকার আদর্শ, বলা যায়। কিন্তু বিস্তারিত না জেনে, বিনিয়োগ করলে উপকারের বদলে গুনতে হবে গুনাগার। সতর্ক করলেন নীলাঞ্জন দে।

ক্ষুদ্র সঞ্চয়ীদের জন্য যতগুলি প্রকল্প আছে, সেগুলির মধ্যে সবথেকে উপযোগী সিনিয়র সিটিজেনস সেভিংস স্কিম। বাৎসরিক সুদ ৭.৪ শতাংশ ছাড়াও এই স্কিমের জন্য লগ্নি আয়কর আইনের সেকশন 80-C এর আওতায় ছাড় দেয়। আমাদের দেশে, যেখানে সুদ-নির্ভর প্রবীণ নাগরিকদের সংখ্যা নেহাত কম নয়, এই ধরনের প্রকল্প আর প্রায় নেই বললেই চলে। উপযুক্ত সামাজিক নিরাপত্তার অভাবে, সর্বস্তরের জন্য পেনশনের অভাবে, এই জাতীয় স্কিম আজ একান্তভাবে প্রয়োজনীয়।

আপনি যদি প্রবীণ নাগরিক হন, তাহলে বিনিয়োগ করার অাগে ভাল করে জেনে নিন, এই স্কিমে ঠিক কী নিয়মে সুদ দেওয়া হয়। এখানে তিনটি তথ্য খুব প্রাসঙ্গিক–

(১) প্রতি কোয়ার্টারের শেষে, অর্থাৎ বছরে মোট চারবার সুদ কষা হয়।

সুদ দেওয়ার তারিখগুলি : ৩১শে মার্চ, ৩০শে জুন, ৩০শে সেপ্টেম্বর এবং ৩১শে ডিসেম্বর।

(২) কোন একক ব্যক্তির সবক’টি সিনিয়র সিটিজেন্স সেভিংস অ্যাকাউন্ট মিলিয়ে পাওয়া সুদ যদি মোট ৫০,০০০ টাকার বেশি হয়, তাহলে অায়কর দিতে হবে। ট্যাক্স ডিডাকটেড অ্যাট সোর্স (TDS) ধার্য হবে মোট সুদের উপর।

(৩) সুদ সাধারণত একই পোস্ট অফিসে চালু করা সেভিংস অ্যাকাউন্টে সরাসরি জমা পড়ে, ‘অটো ক্রেডিট’-এর মাধ্যমে। তবে প্রতি কোয়ার্টারে দেওয়া সুদ যদি লগ্নিকারী না নেন, তাহলে সেই সুদের উপর কোনও নতুন সুদ (additional interest) দেওয়া হয় না।

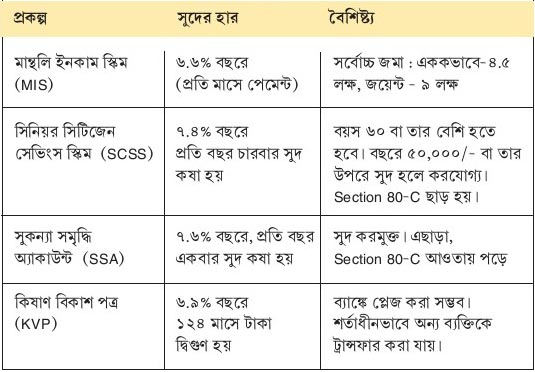

এই লেখার সঙ্গে থাকা চার্টগুলি যদি দেখেন, আরও কিছু তথ্য পেয়ে যাবেন যেগুলি এই প্রসঙ্গে উল্লেখযোগ্য। তাই আলাদা করে আর বলছি না। তার থেকে বরং সোজা চলে আসি অন্য একটি প্রসঙ্গে : এক্সটেনশন। নিজের অভিজ্ঞতায় দেখেছি, বয়স্ক মানুষরা প্রায়শই এই ব্যাপারে জানতে চান। ম্যাচিওরিটির পর এই স্কিমে লগ্নির মেয়াদ ইচ্ছামতো বাড়ানো যাবে কি না। আমার উত্তর-‘না’। ইচ্ছামতো নয়। কিছু নির্দিষ্ট শর্ত পূরণেই স্কিমটি শেষ হলেও স্বল্প মেয়াদের জন্য চালু রাখা যাবে।

কী সেই শর্তগুলি?

(ক) ম্যাচিওরিটির পর আরও তিনবছরের জন্য মেয়াদ বাড়ানো যাবে।

(খ) বাড়াতে চাইলে শেষ হওয়ার এক বছরের মধ্যে দরখাস্ত করতে হবে।

(গ) দরখাস্তের জন্য ‘ফর্ম ৪’ ভর্তি করে জমা দিতে হবে।

এরই সঙ্গে মনে রাখুন এমন এক্সটেনশন কেবল একবার করা সম্ভব, বারবার নয়। সেইজন্য যে কোনও লগ্নি পাঁচ বছরে যদি শেষ না হয়, আট বছরে হবেই। এর উলটোটা নিয়েও আলোচনা করা উচিত। মানে, যদি কেউ শীঘ্র বন্ধ করতে চান, মেয়াদ শেষ হওয়ার আগেই (প্রিম্যাচিওর ক্লোজার), তাহলে কী করণীয়?

(১) যদি খোলার এক বছরের মধ্যেই বন্ধ করতে হয়, সুদের অংশ কেটে নিয়ে ব্যালেন্স লগ্নিকারীর অ্যাকাউন্টে পাঠিয়ে দেওয়া হয়।

(২) এরকম যদি এক থেকে দুই বছরের মধ্যে করতে হয়, তাহলে দণ্ড দিতে হবে। সেক্ষেত্রে প্রিন্সিপাল থেকে দেড় শতাংশ কাটা যাবে।

(৩) যদি দুই বছরের পরে বন্ধ করতে হয়, তাহলে এক শতাংশ কাটা যাবে।

(লেখক লগ্নি বিশেষজ্ঞ)

সর্বশেষ খবর

নিয়মিত খবরে থাকতে ফলো করুন