ফের বিনিয়োগকারীদের নজর টানছে ‘ইউনিট লিঙ্কড ইনসিওরেন্স প্ল্যান’। কারণ একদিকে যেমন রয়েছে, নিজের টাকা কোথায় খাটবে, তা নিজেই বেছে নেওয়ার সুবিধা-তেমনই প্রয়োজন অনুযায়ী বদল আনতে পারবেন ‘ফান্ড অ্যালোকেশন’-এও। জানালেন রাজীব লোচন ঘোষ

বাজারে যে পুনরায় তেজী ভাব ফিরে এসেছে, ‘সঞ্চয়’-এর পাঠক তা নিশ্চয়ই লক্ষ্য করেছেন। অন্য আরও কিছু পুরনো ট্রেন্ডের সঙ্গে ইউলিপ তথা ‘ইউনিট লিঙ্কড ইনসিওরেন্স প্ল্যান’ (ULIP) ফের বিনিয়োগকারীদের দৃষ্টি আকর্ষণ করছে। তবে এবারে বিমা কোম্পানির গ্রাহকরা অনেক বেশি সতর্ক, অনেক বেশি মনোযোগী। তাঁরা ইউলিপ-এ লগ্নি করতে চান সুপরামর্শের ভিত্তিতে, বিশ্বাসের সঙ্গে। তাঁদের উদ্দেশ্যই কিছু কথা জানিয়ে রাখছি।

শুরু করার আগে প্রাথমিকভাবে জানিয়ে রাখি যে ইন্টারেস্ট রেট-নির্ভর সিকিউরিটিতে রিটার্ন আজ বেশ নিচুর দিকে। এতটাই কম যে দিনের শেষে তা হতাশাজনক। বিমায় লগ্নি করতে হলে, যেখানে Wealth Creation-ও অন্যতম উদ্দেশ্য-সাধারণ মানুষ আর পুরনো ধরনের প্রোডাক্ট না-ও চাইতে পারেন। ট্র্যাডিশনাল পলিসি, যেমন ধরুন ‘এনডাওমেন্ট’ বা ‘মানিব্যাক’, তাঁদের সব প্রয়োজন নাও মেটাতে পারে। টাকার ‘গ্রোথ’ দরকার হলে, বিশেষত যেখানে মুদ্রাস্ফীতির হার বেশ উঁচু, কিছু মার্কেট-মুখী পলিসি লাগবেই- এ কথা অনেকেই বুঝতে পেরেছেন।

[আরও পড়ুন: হাতের কাছে একাধিক বিকল্প, তবে লগ্নির আগে অবশ্যই মাথায় রাখুন এই তথ্যগুলি]

এই প্রসঙ্গে বলে দিতে চাই ইউলিপ-এর সুবিধাগুলির কথা। নামের মধ্যেই লুকিয়ে আছে ইঙ্গিতটি -এই বিমা ‘ইউনিট লিঙ্কড’। এবং আপনি নিজেই বেছে নিতে পারবেন কোথায় আপনার টাকা খাটবে। বুঝতেই পারছেন, একাধিক বিকল্প আপনার সামনে – ইকুইটি অর্থাৎ শেয়ারে থাকবে, না সরকারি বন্ড ও কর্পোরেট ডেট সম্মিলিত ‘অপশন’-এ থাকবে, এ ব্যাপারে সিদ্ধান্ত আপনারই। নিজের ঝুঁকি নেওয়ার ক্ষমতা যাচাই করে এবং বিনিয়োগের উদ্দেশ্য সঠিকভাবে ভেবে নিয়ে, আপনাকে যথাযথ বিকল্প বাছাই করে নিতে হবে।

আরও একটি বড় সুবিধার কথা না বললেই নয়। বিকল্প বেছে তো নিলেন, কিন্তু পরে দেখলেন যে ‘অ্যালোকেশন’-এর পদ্ধতি বদল করা দরকার। তাই প্রয়োজন অনুযায়ী fund allocation-এ পরিবর্তন আনলেন, তাতে আপনার উপকারই হল। আরও হল, কারণ এর জন্য আলাদা কোনও চার্জ আপনাকে দিতে হল না।

আমার মনে পড়ছে বছর পনেরো আগেকার কথা। ইউলিপ তখন যা সুবিধা দিত, এখন তার থেকে অনেক বেশি দিতে সক্ষম। বিমা নিয়ন্ত্রক যা নিয়মকানুন করেছেন তার দ্বারাই এটা সম্ভবপর হয়েছে। ধরা যাক, আপনি বড়মাপের প্রিমিয়াম জমা দিয়ে ইউলিপ চালু করেছেন। বছর দুই দেওয়ার পর আর দেননি, বা তর্কের খাতিরে ধরে নিই যে আর দিতে পারেননি। কারণটি এখানে মুখ্য নয়, সে তো জানেনই। যদি আপনি কোন ‘ট্র্যাডিশনাল’ প্ল্যান নিতেন, তাহলে আপনার পুরো টাকাই আটকে যেত, যা নষ্ট হওয়ার সামিলই মনে করা যায়। কিন্তু যেহেতু আপনি ইউলিপ কিনেছেন, সেহেতু পাঁচ বছর বাদে (অবশ্যই ‘এক্সপেন্সেস’ বাদ দিয়ে অর্থাৎ expense-এর মোট অঙ্কটি সরিয়ে) টাকা ফেরত পাবেন। আপনার অর্থক্ষয়ের ভয় থাকবে না।

যদি আপনি বিমার সঙ্গে মিউচুয়াল ফান্ডের অন্তর্নিহিত সুবিধা একত্রে চান, ইউলিপ বেছে নিন। কেনার আগে অবশ্যই ‘টার্মস অ্যান্ড কন্ডিশনস’গুলি ভাল ভাবে পড়বেন, তাতে লাভ আপনারই। দীর্ঘমেয়াদী লগ্নির কথা ভাবুন, তাতে ‘ট্র্যাডিশনাল’ পলিসি কেনার তুলনায় লাভ বেশি। ম্যাচুরিটি ভ্যালু বেশি পাওয়ার সম্ভাবনা ইউলিপ-এই,- এ-ও অন্যতম প্রধান আকর্ষণ। উল্লেখ্য, ‘ট্র্যাডিশনাল’ পলিসির ক্ষেত্রে ‘এক্সপেন্সেস’, বিশেষত ম্যানেজমেন্ট-জাতীয় খরচাসমূহ, বেশ উঁচুর দিকে হতে পারে। ইউলিপ-এ তা নয়।

নিজের অভিজ্ঞতায় দেখেছি অনেকেই পরপর ‘ট্র্যাডিশনাল’ পলিসি কিনে চলেছেন। তাঁদের বলি, ইনসিওরেন্স পোর্টফোলিও যখন তৈরি করবেন, তখন নানা ধরনের প্রোডাক্ট নিয়েই তা করুন, কেবল এক রকমের নয়। তাহলে ব্যাপারটি একপেশে হবে না, বহুমুখী হয়ে উঠবে। ‘ট্র্যাডিশনাল’-এর সঙ্গে ইউলিপ-এর মিশ্রণ হওয়াই শ্রেয়।

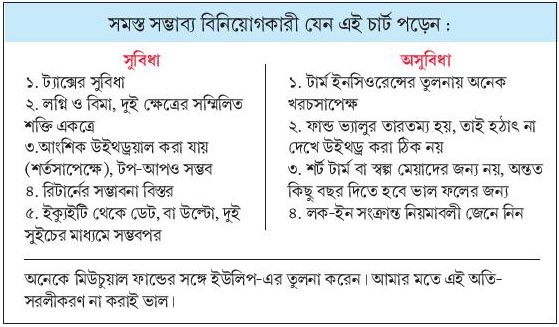

সামগ্রিক ছবিটি যদি কয়েকটি পয়েন্টের মাধ্যমে তুলে ধরতে হয়, তাহলে নিচের চার্ট দেখুন –

১. বিমা এবং বিনিয়োগ, দুই-এর সংমিশ্রণ

২. নির্দিষ্ট ডেথ বেনিফিট থাকে, পলিসি হোল্ডারের মৃত্যুতে নমিনি তা পেতে পারেন।

৩. ক্লেম না হলে, ম্যাচুরিটি ভ্যালু পাওয়া যায়। এই ভ্যালুটি মার্কেট-নির্ভর।

৪. সুইচ, প্রিমিয়াম রিডিরেকশন, পার্শিয়াল উইথড্রয়াল টপ-আপ ধরনের সুবিধা পাওয়া সম্ভব।

৫. Section 80C-র আওতায় ইনকাম ট্যাক্স বেনিফিটও থাকে (বছরে দেড় লক্ষ টাকা পর্যন্ত)।

আজকাল ইউলিপ-এর ক্ষেত্রে নানা ধরনের, ভিন্ন স্বাদের প্রোডাক্ট দেখা যাচ্ছে। তারই একটার উদাহরণ দিচ্ছি, অবশ্যই কোনও পক্ষপাতিত্ব না করে। HDFC লাইফ ইনসিওরেন্স-এর একটি প্রোডাক্টের কথা বলি, এখানে তিন ধরনের ‘প্ল্যান অপশন’ পাওয়া যায়।

(ক) ইনভেস্ট প্লাস অপশন :

বিমা, সঙ্গে বিনিয়োগ

(খ) প্রিমিয়াম ওয়েভার : পলিসি হোল্ডারদের ডিপেন্ডেন্টদের কথা বিশেষভাবে ভেবে।

(গ) গোল্ডেন ইয়ার্স বেনিফিট : রিটায়ারমেন্টের জন্য, সঙ্গে হোল লাইফ কভার।

এর প্রতিটির বিশেষত্ব আলাদা; বিশদ জানার জন্য একটু পড়াশোনা করে নেবেন, এই লেখায় আর এর থেকে বেশি কিছু বলব না। তবে পরিশেষে জানিয়ে রাখি, প্রায় দশ ধরনের ‘ফান্ড অপশন’ পাবেন এখানে, সঙ্গে ‘অানলিমিটেড ফ্রি সুইচ’। মার্কেটের গতি প্রকৃতি বুঝে এই সুইচ নিতে সক্ষম হবেন ‘সঞ্চয়’-এর পাঠক, এই আশাই রইল।

(লেখক বিমা বিশেষজ্ঞ)

[আরও পড়ুন: হাতের কাছে একাধিক বিকল্প, তবে লগ্নির আগে অবশ্যই মাথায় রাখুন এই তথ্যগুলি]

সর্বশেষ খবর

-

এনআইএর জালে আরও এক তৃণমূল নেতা, এবার গ্রেপ্তার পূর্ব মেদিনীপুর জেলা পরিষদের স্বাস্থ্য কর্মাধ্যক্ষ

-

মদ্যপ স্বামীকে পিটিয়ে মেরে মন্দিরে ক্ষমাপ্রার্থনা, থানায় গিয়ে তরুণী বললেন ‘ওকে খুন করেছি’

-

বিশ্বকাপে নামবেন চার ‘ভারতীয়’, মাঠে দাপানো চারমূর্তির দিকে নজর দেশের ফুটবলপ্রেমীদের

-

প্রস্তুতি ম্যাচে হার এমবাপের ফ্রান্সের, আটকে গেল স্পেন, বিশ্বকাপের আগে চিন্তায় দুই হট ফেভারিট!

-

কর্নাটকের কোন্দল লুকোতে পারল না কংগ্রেস! শিবকুমারের শপথের ৩ দিনের মধ্যে পদত্যাগ মন্ত্রীর

নিয়মিত খবরে থাকতে ফলো করুন